【无需打开直接搜索微信;-】 操作使用教程: ...

2025-08-28 0

下班路上刷到 iPhone 17 系列的预测新闻时,我下意识摸了摸口袋里用了两年的 iPhone 15,心里默默盘算:如果新机只是多了点影像功能、改了改按键设计,真的有必要花大几千换吗?

想必不少和我一样的中产朋友,都有过类似的纠结。iPhone 早已不是单纯的 “通讯工具”,它更像我们生活里的 “老伙计”,悄悄记录着我们对消费、对生活的态度变化。

如今 iPhone 17 预测销量平平,看似是一款手机的市场预期,实则藏着千万中产家庭的消费困局,而这困局的背后,离不开两个决定消费趋势的核心变量:可支配收入增速与财富效应。

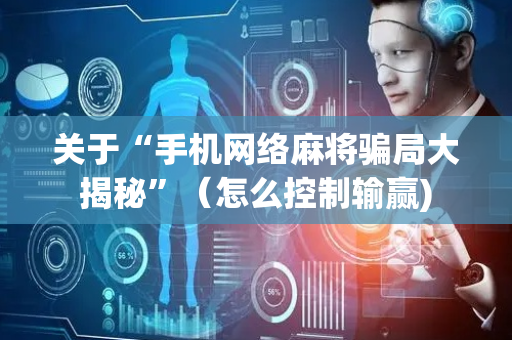

iPhone历年销量与iPhone17系列预测对比

2015 年 iPhone 6S/6S Plus 创下 2.315 亿部的销量峰值时,我刚入职没多久,身边同事几乎人手一部 —— 那时候的我们,口袋里的 “可支配收入” 是真的够花。

那几年全球经济处于复苏周期,身边做外贸的朋友订单不断,互联网行业的同事年年涨薪,就连在传统企业上班的亲戚,年终奖金也比往年多了不少。

可支配收入增速稳中有升,让我们有了消费的底气:一个月工资能轻松买下一部 iPhone,还不影响日常开支,为什么不买?

更何况当时的财富效应也在 “添把火”—— 不少朋友配置的股票、基金都在稳步增值,“资产在涨” 的心理预期,让大家觉得 “花点钱不算什么”。

再看产品本身,iPhone 6S 的大屏设计刚好戳中了我们的需求:通勤时用大屏回复工作邮件不费眼,周末窝在沙发上追剧画面更清晰;3D Touch 功能新鲜又实用,轻按图标就能调出常用功能,同事们还会互相 “炫耀” 操作技巧。

那时候的 iPhone,既是职场的 “体面装备”,也是生活品质的 “加分项”,可支配收入增速与财富效应的双重支撑,让中产群体心甘情愿为它买单。

可从 2016 年开始,风向慢慢变了。iPhone 销量从峰值回落,iPhone 7/7 Plus 降至 2.142 亿部,后续机型长期在 2 亿部以下徘徊。

这背后,是可支配收入增长的 “减速” 与财富效应的 “降温”。

中国居民消费与收入增速高度相关

2018 年贸易摩擦开始后,我做外贸的朋友订单骤减,收入直接砍了一半;2020 年疫情来袭,不少行业停摆,有的朋友被降薪,有的甚至丢了工作。

可支配收入增速少了,大家自然不敢乱花钱 —— 原本计划一年一换手机的人,开始说 “再用一年也没事”;原本想买高配版的人,转而选择基础版。

财富效应的变化也很明显。前几年股市震荡、基金回撤,身边不少人资产缩水,之前那种 “资产增值” 的底气没了,取而代之的是 “要留钱应急” 的顾虑。

朋友2021 年跟风买了新能源主题基金,后来净值跌了近 40%,他现在花钱格外谨慎:“基金里的钱套了不少,手里得留着现金应对突发情况,哪还有心情换新手机?能不花的钱就不花。”

2021 年 iPhone 13 系列销量反弹到 2.4 亿部时,我也换了新机。不是因为突然有钱了,而是我的 iPhone 8 电池彻底不行了,一天充三次电还不够用,实在影响工作。

后来发现,身边换手机的人大多和我一样:要么是旧手机用了三四年,撑不下去了;要么是疫情期间没换手机,需求积压到 2021 年集中释放。

再加上当时经济政策刺激,有的地方发了消费券,有的银行推出了低息分期,短暂提振了可支配收入增速预期。

可这种反弹没持续多久,2022 年 iPhone 14 系列销量回到 2.26 亿部,2023 年 iPhone 15 系列略降到 2.25 亿部。

因为政策刺激带来的可支配收入增速增长是暂时的,财富效应也没真正回暖,基股票基金收益忽上忽下,不少人被套牢,大家心里还是没底。

就像我同事说的:“消费券用完了,分期还要还利息,还是省着点好,别一时冲动花了钱,后面日子不好过。”

前几天看到分析师预测 iPhone 17 系列销量在 2.2-2.25 亿部,和近三年差不多,我一点都不意外。

甚至和身边几个朋友聊起这件事,大家的反应都很一致:“没新意,又贵,没必要换。” 而这 “没必要” 的背后,是可支配收入增速增长动能放缓的现实,是负财富效应未散的焦虑。

先说说可支配收入增速。这两年身边人聊得最多的话题,就是 “工资没涨”“工作不好找”。

我一个在互联网公司的朋友,去年经历了裁员,虽然留了下来,但薪资冻结了,今年也没盼到涨薪;我妹妹在一家私企做行政,老板说 “公司利润不好,大家先共渡难关”,年终奖也比往年少了一半。

可支配收入增速放缓,生活成本却在涨 —— 菜价、油价、孩子的学费,哪一样都没降。手里的钱就这么多,花在手机上多了,其他地方就得省。

我算了笔账:一部 iPhone 17 Pro 起步价可能要 8000 多,相当于我家两个月的生活费,或者孩子半年的课外班费用。

如果换了手机,这个月的育儿支出可能要刷信用卡,下个月的家庭聚餐预算得从存款里挪。“万一这个月工资晚发了怎么办?”“孩子突然要交兴趣班材料费怎么办?” 这些顾虑,让我根本不敢轻易下单。

再看财富效应。负财富效应完全结束前,消费意愿真的很难提振。身边不少人资产缩水,之前那种 “资产增值” 的底气没了,取而代之的是 “要留钱应急” 的心态。

我表哥 2022 年投入 10 万元买了消费类基金,到 2024 年底净值只剩 6 万多,他说:“看着基金一天天缩水,心里堵得慌,别说换 8000 块的手机,就连平时出去吃饭都尽量选家常菜馆,哪还敢乱消费?”

还有个朋友 2023 年买了几只热门股票,后来因为行业政策调整,股价跌了近 50%,现在每天看股市行情都焦虑,更别说主动换手机了。

资产缩水带来的 “心理落差”,比可支配收入增速减少更影响消费。

就像以前手里有 100 万资产,觉得花 8000 买手机不算什么;现在资产只剩 80 万,哪怕手里还有足够的钱买手机,也会犹豫:“资产少了,得省着点,万一以后需要钱呢?”

这种 “不敢花” 的心态,不是单纯的 “没钱”,而是 “对未来没底”—— 负财富效应像一块石头压在心里,让我们不敢轻易释放消费意愿。

再看 iPhone 17 本身,产品创新也没给我们 “愿意花” 的理由。从爆料来看,新机只是升级了影像、优化了交互,没有颠覆性的功能。

对中产来说,现有机型足够满足日常需求:iPhone 14、15 拍出来的照片很清晰,处理工作文档很流畅,电池也能撑一天。

新功能带来的 “体验增量”,根本覆盖不了 8000 块的成本 —— 毕竟,可支配收入增速有限,负财富效应又让人焦虑,谁会为了 “一点点改善” 花大价钱?

更关键的是,iPhone 的消费态度还会 “传导” 到其他领域。中产阶级是消费市场的 “中坚力量”,我们对手机的谨慎,其实是对整个消费市场的谨慎。

可支配收入承压、负财富效应未散,让我们不仅不敢换手机,还不敢买高端家电、不敢去长途旅游、不敢报高价培训课程。

我身边有对夫妻,原本计划 2025 年换辆新能源汽车,可看到工资没涨,股票还亏了钱,最后决定:“先开着旧车,等收入稳定了再说。”

还有教育消费,以前很多家长愿意给孩子报高价辅导班,现在更多人选择 “性价比高” 的线上课。

我同事原本想给孩子报个线下钢琴班,一节课 200 块,后来算了算,还是报了线上课,一节课只要 80 块:“能省一点是一点,现在赚钱不容易,没必要花那个冤枉钱。”

在 2024 年,各地区各部门深入贯彻落实党中央、国务院决策部署,积极推动一系列扩内需促消费政策发力显效,消费市场在新业态新热点带动下实现平稳增长。

其中,2024 年 8 月初,消费品以旧换新领域 1500 亿元国债资金开始全部下达到地方,根据商务部数据,这一举措共带动销售 1.3 万亿元,拉动社零增长超 1 个百分点。

2025 年,消费补贴资金翻倍至 3000 亿,预计有望带动增量消费 3800 亿,占社零 0.8%。

国补政策通过降低价格门槛,有效刺激了iPhone在中国市场的销量增长,帮助苹果在竞争激烈的智能手机市场中重新获得份额。

但即便如此,国补政策带来的增长仍有局限性。它更多是 “释放积压需求”,而非 “创造新需求”。

那些原本就有换机计划的消费者,在补贴刺激下提前下单,但对没有换机需求的消费者,补贴吸引力有限。

这也解释了为何分析师对 iPhone 17 系列的预测依旧平淡:政策红利难以覆盖所有机型,且长期消费意愿的提振,仍需依赖可支配收入增速增长和财富效应回暖,而非短期补贴。

看着 iPhone 17 的预测数据,再想想身边人的消费状态,我不禁在想:怎么才能打破中产的消费困局?答案其实很明确。

让可支配收入的速度 “涨” 上来,让财富效应 “暖” 起来,只有这样,中产才敢消费、愿消费。

iPhone 的销量只是一面镜子,照见的是中产的消费困局,也照见了消费市场的未来。

相关文章

IT之家 8 月 28 日消息,大眼橙投影今日发布了 C3 系列投影仪新品,包括 C3 Air、C3D、C3 Ultra 三款,IT之家附介绍如下:大...

2025-08-28 0

营收涨了11.7%,利润却跌了98%——美团这财报,活像个刚打完架的愣头青:脸上挂着“我没输”的倔强,兜里却只剩几毛钢镚儿。918亿营收撑不起2亿利润...

2025-08-28 0

记者28日从清华大学获悉,我国科学家在百比特超导量子芯片上成功观测到新型“热”拓扑边缘态,为保护脆弱的量子信息开辟了新路径。这一成果论文发表在最新一期...

2025-08-28 0

在时代的浪潮中,财富的流向总是随着生产力的变革而转移。当下,中国经济正站在转型的关键节点,新质生产力已成为推动经济高质量发展的核心动力,也为我们勾勒出...

2025-08-28 0

2025中国国际大数据产业博览会今日(8月28日)在贵阳盛大启幕!今年,贵州恒飞科技有限公司首次亮相数博会,带来了专为山地环境定制的无人机及多种“低空...

2025-08-28 0

发表评论