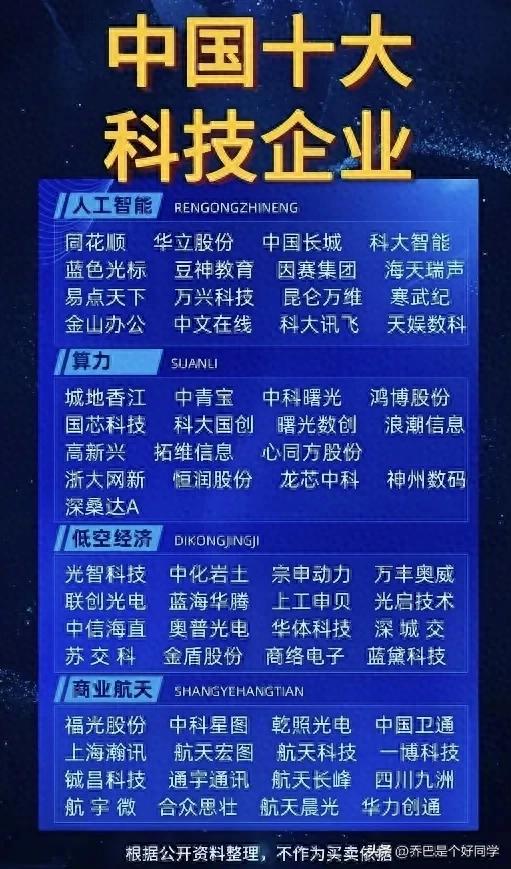

“中国十大科技企业”的图表实际上涵盖了远超“十家”企业(共约140家),并分三个部分展示了中国在不同前沿科技领域的代表性企业。

“根据公开资料整理,不作为买卖依据”

第一部分: 人工智能、算力、低空经济、商业航天

- 人工智能 (Artificial Intelligence - RENGONGZHINENG):

- 解读: 涵盖了AI产业链不同环节的代表,包括基础层(芯片:寒武纪)、技术层(算法平台/大模型:科大讯飞、科大智能、昆仑万维)、应用层(金融/营销/教育/办公等:同花顺、万兴科技、金山办公、蓝色光标、豆神教育、中文在线、易点天下、因赛集团、海天瑞声、天娱数科)以及行业解决方案(中国长城)。

- 丰富: 此列表显示了中国在AI应用层面的广泛探索和商业化落地能力。科大讯飞是智能语音龙头,昆仑万维在大模型领域投入巨大,寒武纪是国产AI芯片代表。

- 算力 (Computing Power - SUANLI):

- 解读: 集中在提供计算能力基础设施的核心企业,涉及通用/超算服务器(浪潮信息、中科曙光)、服务器零部件(拓维信息)、IDC基础设施(城地香江、浙大网新、深桑达A)、专用计算芯片(国芯科技、龙芯中科)、AI服务器(鸿博股份)、云计算服务(神州数码)、服务器液冷技术(曙光数创)。(注:“心同方股份”应为“同方股份”笔误)。

- 丰富: 这是支撑数字经济和AI发展的基石。中科曙光是国内超算领军企业,浪潮在通用服务器市场地位稳固,国产CPU(龙芯、国芯)和GPU/加速芯片是关键突破方向。

- 低空经济 (Low Altitude Economy - DIKONGJINGJI):

- 解读: 主要指向无人机(eVTOL)产业生态链,包括整机制造(万丰奥威-钻石飞机、中信海直-通航运营兼转型)、核心零部件(宗申动力-航空发动机、金盾股份-螺旋桨叶片、光启技术-超材料、奥普光电-光电传感)、城市空中交通服务商(深城交-规划设计)、低空探测(光智科技)、配套基建(华体科技-智慧灯杆可用于充电通信)。

- 丰富: 低空经济是中国重点培育的新增长引擎,目标是构建“空中的士”物流、测绘、应急救援等新业态。核心在于飞行器制造、动力电池、空管系统(联创光电可能涉及)、低空空域管理(深城交角色关键)。

- 商业航天 (Commercial Aerospace - SHANGYEHANGTIAN):

- 解读: 覆盖卫星制造与应用(航天科技、航天长峰、航天晨光、上海瀚讯)、卫星运营(中国卫通)、卫星导航定位(合众思壮)、卫星遥感与数据服务(中科星图、航天宏图)、卫星通信(华力创通)、卫星核心元器件(福光股份-光学元件、乾照光电-元器件、铖昌科技-相控阵T/R芯片)、卫星地面设备(通宇通讯、四川九洲)及卫星测试(一博科技)。

- 丰富: 中国商业航天蓬勃发展,目标是建设独立自主、商业化运营的卫星网络(通信、遥感、导航增强)。卫星制造、发射服务和下游应用(如星图、宏图提供的地理信息大数据服务)是核心环节。铖昌科技的相控阵芯片技术是关键壁垒。

第二部分: 工业母机、人形机器人、合成生物

- 工业母机 (Machine Tools - GONGYEMUJI):

- 解读: 即高端数控机床及相关核心部件制造商,是中国制造业升级的关键基础装备。包括整机制造商(科德数控、华中数控、沈阳机床、秦川机床、华辰装备、华东数控)、核心功能部件(锐科激光-激光器、奥普光电-光学部件)、精密模具制造装备(凯格精机、宁波精达)以及配套自动化(合锻智能)。

- 丰富: “工业母机”的国产化和高端化对国家工业安全至关重要。科德数控的五轴联动数控机床、华中数控的数控系统是国产突破的代表。

- 人形机器人 (Humanoid Robots - RENXINGJIQIREN):

- 解读: 覆盖人形机器人产业链的核心环节:

- 本体制造与核心技术: 机器人(新松机器人)、埃斯顿(工业机器人基础拓展)、拓斯达、巨轮智能。

- 核心零部件:

- 减速器: 绿的谐波(谐波减速器龙头)、中大力德(RV减速器)。

- 电机与驱动: 鸣志电器(步进/无刷电机)、兆威机电(微型传动)、五洲新春(轴承)、拓普集团(线性执行器)、三花智控(热管理)。

- 传感器: 柯力传感、奥比中光(3D视觉)。

- 运动控制: 贝斯特(工装夹具,代表精密制造能力)。

- 丰富: 人形机器人被视为下一代智能终端,中国公司在核心零部件(尤其是精密减速器、高性能电机)领域已有重要布局。绿的谐波是全球谐波减速器核心供应商之一。

- 合成生物 (Synthetic Biology - HECHENGSHENGWU):

- 解读: 利用工程化手段设计改造生物体,生产目标产品(药物、材料、化学品)。企业包括:

- 产品应用: 医药(鲁抗医药、通化东宝、华北制药、浙江医药)、保健品/食品(圣达生物、兄弟科技-维生素、亚香股份-香料)、生物农药/兽药(瑞普生物、蔚蓝生物)。

- 技术服务: CRO/CDMO公司(凯莱英、泓博医药、美迪西 - 注:拼写应为“凯莱英”)为合成生物研发生产提供服务。

- 底层技术与工具: 沃特股份(特种工程塑料,可能在生物基材料或设备材料)。华大基因(基因测序与合成的基础设施与技术)。至纯科技(可能涉及生物工艺设备/耗材)。

- 丰富: 合成生物是颠覆传统生产方式的新兴领域。中国在医药中间体、大宗化学品的生物制造以及基因编辑/测序服务上发展迅速。华大基因、凯莱英、金斯瑞(虽未在表中,但也是重要参与者)等是领域的代表性公司。

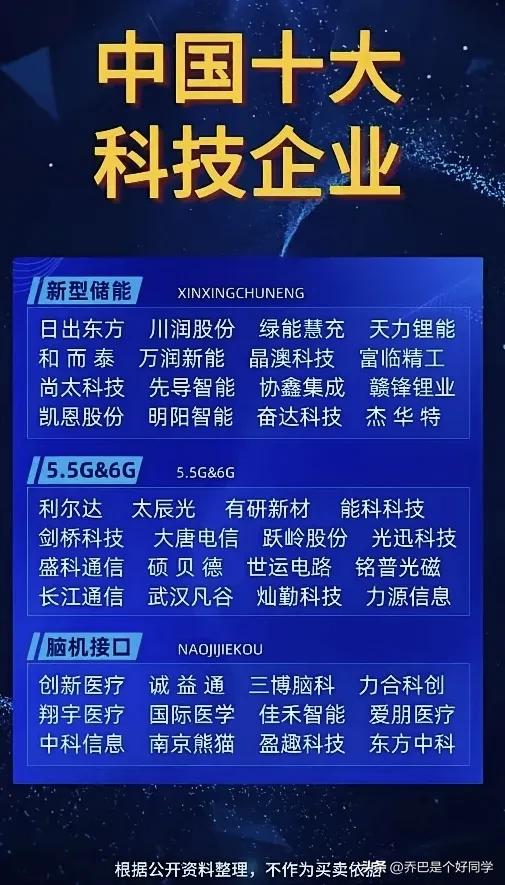

第三部分: 新型储能、5.5G&6G、脑机接口

- 新型储能 (New Energy Storage - XINXINGCHUNENG):

- 解读: 超越传统抽水蓄能的下一代储能技术,侧重电化学储能产业链(锂电为主)。

- 材料: 万润新能(正极材料)、富临精工(磷酸铁锂正极)、天力锂能(三元材料)、赣锋锂业(锂资源/电池)、杰华特(电源管理芯片)。

- 电池制造/系统: 晶澳科技(光伏巨头拓展储能)、协鑫集成(光伏+储能)、绿能慧充(充电桩+储能)、尚太科技(负极材料)。

- 设备: 先导智能(锂电设备龙头)。

- 应用/集成: 日出东方(光储热系统)、川润股份(可能涉及储能温控)、凯恩股份(特种纸,可能用于电池)、明阳智能(风电巨头拓展储能)、和而泰(智能控制器可用于储能管理)。(注:奋达科技主要业务为消费电子,在新型储能领域关联度不高,可能是相关控制器或跨界投资映射)。

- 丰富: 新型储能是新能源革命的关键环节,解决光伏/风电的波动性问题。中国在锂电池产业链上具有全球优势(设备-材料-电池制造)。宁德时代、比亚迪等巨头虽未单独列出,但该产业链企业多为其上游或配套。

- 5.5G & 6G (5.5G & 6G):

- 解读: 下一代移动通信技术的研发与产业链布局。

- 设备商与模块: 光迅科技(光模块)、武汉凡谷(滤波器)、通宇通讯(天线/基站射频)、剑桥科技(光模块/终端设备)。

- 核心芯片: 铖昌科技(相控阵T/R芯片,也可用于卫星通信)、力源信息(电子元器件分销商,涉及上游芯片)。

- 测试验证/材料: 太辰光(光纤连接器)、有研新材(特种材料)、能科科技(数字孪生/仿真)、跃岭股份(光通信器件)、灿勤科技(陶瓷滤波器)、长江通信(通信技术服务)。

- 网络建设/元器件: 大唐电信(设备)、盛科通信(交换芯片)、硕贝德(天线)、世运电路(PCB)、铭普光磁(磁性元件)。(注:利尔达主要是物联网通信模组提供商,更侧重应用层)。

- 丰富: 5.5G是5G与6G间的过渡技术(2025-2030),聚焦增强场景(上行速率、定位精度、低时延等)。6G目标是2030年商用,将拓展太赫兹频段、空天地海一体化网络、AI深度融合等。中国企业(华为、中兴等设备商未列名)正深度参与标准制定和关键技术攻关。

- 脑机接口 (Brain-Computer Interface - NAOJJIEKOU):

- 解读: 建立大脑与外部设备间的直接信息交流通路,处于前沿探索和早期应用阶段。

- 医疗应用: 创新医疗(参股脑机接口公司)、三博脑科(神外专科医院)、国际医学(综合医疗集团,涉及神经学科)、诚益通(康复医疗设备)、翔宇医疗(康复设备)、爱朋医疗(疼痛管理相关器械)、力合科创(投资孵化相关项目)。

- 硬件/信号处理: 佳禾智能(耳机,可能探索脑电传感等)、中科信息(AI技术应用于神经信息处理)、东方中科(科学仪器代理销售服务)。

- 相关技术/概念: 南京熊猫(电子装备,可能有微弱信号采集技术)、盈趣科技(精密电子部件制造)。

- 丰富: 脑机接口技术尚不成熟,主要应用集中在医疗康复(瘫痪、神经损伤治疗)、神经疾病研究和人机交互探索等领域。真正意义上的脑机接口企业大多处于初创阶段(如Neuralink,中国也有类似创业公司),图中多为布局该领域或有技术相关性(主要在医疗应用端)的上市公司。

总结与建议:

- 领域丰富性: 图表清晰地展示了中国在广泛的战略性科技领域(人工智能、算力、低空经济、商业航天、工业母机、人形机器人、合成生物、新型储能、5.5G/6G、脑机接口)的庞大企业生态。

- 理解“十大”: 应将其视为“十大科技方向”而非字面意义的十家企业。

- 企业角色多元: 同一领域内,企业角色差异很大(基础研究、核心技术、硬件制造、软件开发、系统集成、应用服务、行业赋能)。

- 深度研究建议:

分领域研究: 图表是绝佳的领域入口,可对感兴趣的细分领域进行深入研究。识别核心企业: 在每个领域中找出真正的龙头或核心技术持有者(部分已标出)。关注产业链位置: 理解图中企业在各自产业链中的位置和价值。

结合外部信息: 需结合公司财报、行业报告、新闻等了解企业实际进展、技术实力、市场地位和具体布局。

- 风险提示: 再次强调图表底部的免责声明,许多公司只是涉足相关概念或产业链,业务占比和发展前景差异巨大,不代表行业整体竞争力。部分领域的商业化和技术成熟度仍有待观察(如低空经济、人形机器人、脑机接口)。

发表评论